O levantamento preliminar do desempenho da hotelaria brasileira no 3º trimestre de 2010 revela que o dinamismo econômico nacional continua estimulando a recuperação da receita em todos os mercados acompanhados. A novidade é que, conforme antecipado em boletins anteriores, a diária média avançou mais que a taxa de ocupação e se tornou o principal direcionador da RevPAR.

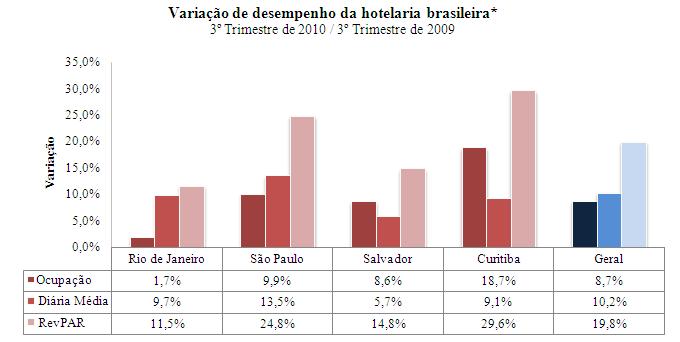

Comparando o terceiro trimestre de 2010 com o mesmo período do ano anterior, a amostra analisada* apresentou expansão de 19,8% na RevPAR, 10,2% na diária média e 8,7% na demanda e na taxa de ocupação.

Enquanto diária e receita tiveram variações mais altas que na comparação trimestral anterior, verificou-se arrefecimento do crescimento da ocupação, devido à comparação com um trimestre que já não era de crise e da aproximação do topo sazonal de ocupação em alguns mercados. Ao longo dos próximos trimestres, a ocupação deverá apresentar crescimento cada vez menor, ocasionando evolução mais moderada da RevPAR, mesmo que favoreça aumentos mais intensos e freqüentes de diária.

* Amostra analisada: Rio de Janeiro (2.364 UHs), São Paulo (8.519 UHs), Salvador (4.045 UHs) e Curitiba (1.068 UHs). Variação de diária e RevPAR sobre valores nominais.

No Rio de Janeiro, a RevPAR apresentou elevação de 11,5%, decorrente de um incremento de 9,7% na diária média e de 1,7% na ocupação. A menor variação da ocupação entre os mercados analisados se deve ao fato de essa taxa estar próxima de seu potencial máximo, permitindo pouco espaço para crescimento. Assim, mesmo com aumento de diária expressivo, registrou-se o menor aumento de RevPAR dos mercados acompanhados. De agora em diante, a tendência de desaceleração da ocupação deverá se manter e a receita deverá se elevar principalmente impulsionada pela diária média.

São Paulo registrou o maior crescimento de diária média (13,5%) dentre os mercados estudados pelo sétimo trimestre consecutivo, além de forte expansão de ocupação (9,9%) e RevPAR (24,8%). Pela primeira vez desde o final de 2009, a variação de diária superou a variação de ocupação. Nota-se que os efeitos da crise foram superados e que o principal direcionador de RevPAR nos próximos trimestres deverá ser a diária.

Salvador confirmou o movimento de recuperação iniciado no trimestre anterior, apresentando aumento de 14,8% na RevPAR, decorrente de variações positivas na ocupação (8,6%) e na diária média (5,7%). Apesar dos bons números, a diária teve o menor crescimento dentre os mercados acompanhados, mesmo com a taxa de ocupação atingindo nível elevado. Isso se explica, em parte, pois a recuperação de demanda da cidade está mais lenta e tardia que em outros mercados. A inauguração de uma grande quantidade de novas UHs prevista para os próximos anos é uma ameaça, uma vez que pode vir a interromper o ciclo de recuperação do mercado, mesmo em período de forte expansão da economia brasileira.

Curitiba apresentou a maior variação de RevPAR (29,6%) e ocupação (18,7%) dentre os mercados observados, além de um forte aumento de diária média (9,1%). Todos os três indicadores apresentaram aceleração em relação à comparação trimestral anterior. A ocupação ainda tem evoluído mais rapidamente que a diária média, mas esta já apresenta aceleração significativa em relação às comparações trimestrais anteriores. Para os próximos trimestres espera-se arrefecimento no ritmo de crescimento da ocupação e continuidade na aceleração no crescimento das diárias.

Prezado Gustavo Moura, Gostaria de obter sua opinião sobre o fechamento do ano de 2010 em relação a 2009, no que diz respeito aos indicadores acima apontados. Parabéns pelos artigos e pela sua trajetória. Saudações uspianas.

Obrigado pelo comentário, Professor! Por enquanto ainda não tenho os dados consolidados. Até o final de janeiro publicaremos o boletim com a análise do quarto trimestre. A comparação de 2009/2010 será feita na edição anual do Panorama da Hotelaria Brasileira, que deverá ser publicada entre fevereiro e março. Um abraço, Gustavo

Exmº.Gustavo Moura, boa noite; inicialmente de felicitar-lhe sobre as matérias publicadas nesse site. Quanto aos negócios relacionados com os Condo-Hotéis gostaria que ilucidace sobre as diferenças dessa tipologia quando comparados com os Flats, bem como sobre a receptividade dos investidores nessa "nova" forma de hotelaria, ou seja, veio para ficar? Aguardo Com os melhores cumprimentos Josival Barreto

Obrigado pela pergunta, Josival. Não existe uma definição padrão do que seja condo-hotel e flat. Os dois termos referem-se a hotéis onde há diversos proprietários, cada um dono de um ou mais apartamentos. No mercado, muitas pessoas utilizam a seguinte distinção entre os termos: no condo-hotel, todos os apartamentos devem ficar no pool de locação permanentemente; enquanto nos flats, é possível que um proprietário tire seu apartamento do pool de locação para utilizá-lo ou alugá-lo por conta própria (inclusive como apartamento residencial). O modelo de flats é mais complicado operacionalmente e dificultam a criação de valor de longo-prazo. No geral, tenho visto investidores mais contentes com o modelo de condo-hotéis. Atenciosamente,